Innholdsfortegnelse Hva er et gårds- og bruksnummer? Hva er kår / borett? Hva er konsesjon landbrukseiendom? Hva er et alminnelig gårdsbruk – i skattemessig …

Innholdsfortegnelse Hva er et gårds- og bruksnummer? Hva er kår / borett? Hva er konsesjon landbrukseiendom? Hva er et alminnelig gårdsbruk – i skattemessig …

Ny versjon av Eierskifte – 1/24 En ny versjon (1/24) av Eierskifte er lagt ut. Du kan oppdatere programmet gratis til ny versjon ved …

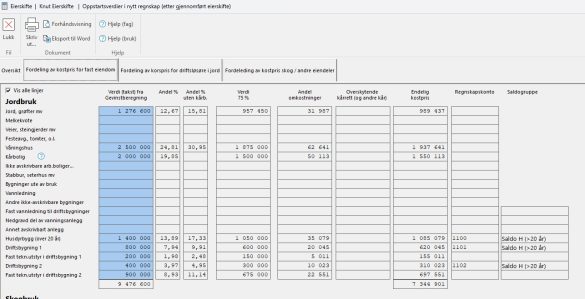

Overgang fra kospriskjema til konteringsliste Fra og med 2023 er kostprisskjemaet RF- 1013 utgått og skal ikke brukes mer.Opplysningene du tidligere rapporterte i dette …

Overgang fra kospriskjema til konteringsliste Skjemaet RF-1013 skal ikke brukes lenger fra og med inntekståret 2023.I programmet Eierskifte kan du i stedet nå lage …

Siden loven om avhending av fast eiendom ble endret fra 01.01.2021 har det vært tvil om boliger på gårdsbruk også omfattes. Departementet har nå …

Videoen viser installasjon av Eierskifte.

Digital tinglysning for mindre virksomheter og privatpersoner avvikles Eierskifte AS har engasjert seg i å få til en god digital løsning for tinglysing. Vi …

Innsyn i tinglyste dokumenter for fast eiendom Noen ganger har du behov for lese detaljer i et en tinglyst avtale. Da kan du bestille …

Også i år ønsker vi å bidra til at Eierskiftedagene blir arrangert regionalt. I oktober arrangerer vi kurs i Trøndelag, Rogaland og Østlandet.Kurset vil …

Under ser du en liste over tilgjengelige nettkurs og webinarer. Her vil det komme flere etterhvert. Noen er gratis, mens andre koster litt. Overdragelse …